生命保険料控除の改正

生命保険料控除について、各保険料控除の合計適用限度額を現行の10万円(住民税7万円)から

12万円(住民税8.4万円)に引き上げられました。

- 平成24年1月1日以後に締結した保険契約等(新契約)に係る生命保険料控除

新たに介護医療保険料控除を設け、一般生命保険料控除、介護医療保険料控除、

個人年金保険料控除のそれぞれの適用限度額を4万円(住民税2.8万円)とし、

これにより控除の合計適用限度額が12万円(住民税7万円)に引き上げられました。

- 平成23年12月31日以前に締結した保険契約等(旧契約)に係る生命保険料控除

従前と同様の一般生命保険料控除、個人年金保険料控除(それぞれの適用限度額5万円

(住民税3.5万円))を適用します。

- 新旧両制度を適用する場合、旧制度の一般生命保険料、個人年金保険料に係る

生命保険料控除と、新制度の一般生命保険料、個人年金保険料に係る生命保険料控除は、

それぞれの適用限度額は合計で4万円(住民税2.8万円)が上限となります。

この改正は、平成24年分以後の所得税(平成25年度分以後の住民税)について適用されます。

PageTopに戻る

認定省エネ住宅ローン控除の創設

住宅借入金等を有する場合の所得税額の特別控除について、都市の低炭素化の促進に関する法律の制定に伴い、

認定低炭素住宅(住宅の用に供する同法に規定する低炭素建築物に該当する家屋で一定のものをいいます。)

の新築又は建築後使用されたことのない認定低炭素住宅の取得をして平成24年又は平成25年に居住の用に

供した場合の特例が創設されました。

その住宅借入金等の年末残高の限度額及び控除率(控除期間10年間)は次のとおりです。

| 居住年 |

住宅借入金等の

年末残高の限度額 |

控除率 |

最大控除額 |

| 平成24年 |

4,000万円 |

1.0% |

400万円 |

| 平成25年 |

3,000万円 |

1.0% |

300万円 |

PageTopに戻る

認定長期優良住宅新築等の特別税額控除の延長

認定長期優良住宅新築等の税額控除の上限額が50万円(平成21〜23年分は100万円、平成24、25年分は50万円)

に引下げられたたうえ、その適用期限が2年延長されました。

PageTopに戻る

確定申告をしなければならない人

1年間に得た所得金額の合計額から所得控除額を差し引き、その金額をもとに計算した税額があるときは確定申告をしなければなりません。

給与所得者は毎月の給与や賞与から所得税が源泉徴収され、12月に年末調整で過不足額の精算が行われるため、次に該当しない限り確定申告の必要はありません。

- 給与収入が年間2,000万円を超える人

- 給与所得や退職所得以外の所得の合計額が20万円を超える人

- 給与を2か所以上からもらっていて、年末調整をされなかった給与の収入金額と給与所得や退職所得以外の所得の合計額が20万円を超える人

- 同族会社の役員やその親族などで、その会社から給与のほかに貸付金の利子や不動産の賃貸料などの支払いを受けている人

- 給与について災害減免法の適用を受けている人

- 家事使用人などで給与の支払いを受ける際に所得税を源泉徴収されていない人

公的年金等に係る雑所得を有する居住者で、その年中の公的年金等の

収入金額が400万円以下であり、かつ、その年分の公的年金等に係る雑所得以外の

所得金額が20万円以下である場合には、その年分の所得税について確定申告書を

提出する必要はありません。

PageTopに戻る

確定申告をすれば税金が戻る人

確定申告をする必要がない人でも、次のような人は、確定申告をすれば源泉徴収や予定納税で納めすぎた税金が戻ってきます。

- 源泉徴収された配当や原稿料などの収入が少額で、その他の所得も少ない人

- 年末調整を受けた給与所得者で次に該当する人

- マイホームをローンで取得した人

- 多額の医療費がかかった人

- 年末調整のときに申告もれがあって控除を受けなかった人

- 災害や盗難にあって被害を受けた人

- 特定の寄付をした人

- 特定支出額が給与所得控除額を超える人

- サラリーマンで、年の中途に退職し年末調整を受けなかった人

- 予定納税をしたが確定申告の必要がなくなった人

PageTopに戻る

確定申告の申告期限

確定申告は、所得があった年の翌年2月16日から3月15日までの間に行います。確定申告をしなければ

ならない人が、申告期限内に確定申告書を所轄税務署に提出しなかったり確定した税金を納付しなかった

ときは、加算税や延滞税などが徴収されることになります。

ただし、還付を受けるための申告書は2月16日前でも提出できます。

PageTopに戻る

確定申告書の種類

確定申告書Aと確定申告書Bのいずれかを使用し、分離課税の所得がある場合や

損失が生じている場合には、確定申告書Bに併せて分離課税用又は損失申告用の

確定申告書を使用します。

- 確定申告書A(第一表、第ニ表)

次の要件のすべてに該当する人が使用します。

- 給与所得、雑所得、配当所得、一時所得以外に申告する所得がないこと

- 予定納税がないこと

- 変動所得・臨時所得の平均課税の適用を受けないこと

- 繰越損失額がないこと

- 確定申告書B(第一表、第ニ表)

確定申告書Aを使用する人以外の人が使用します。

- 確定申告書(分離課税用 第三表)

次の人が使用します。

- 土地建物等の譲渡所得がある人

- 申告分離課税の株式等の譲渡所得等がある人

- 上場株式等に係る配当所得について申告分離課税の適用を受けることを選択した人

- 申告分離課税の商品先物取引に係る雑所得等がある人

- 山林所得がある人

- 退職所得について申告する人

- 確定申告書(損失申告用 第四表(一)、第四表(ニ))

次の人が使用します。

- 平成24年分の所得金額が赤字の人(原則として青色申告者のみ)

- 雑損控除額を平成23年分の所得金額から控除すると赤字になる人

- 繰越損失額を平成23年分の所得金額から控除すると赤字になる人

- 居住用財産の買換え等の譲渡損失の繰越控除や特定居住用財産の譲渡損失の繰越控除の適用を受ける人

- 上場株式等に係る譲渡損失の金額又は特定投資株式に係る譲渡損失の金額がある人

- 先物取引の差金等決済に係る損失の金額がある人

- 修正申告書(別表 第五表)

確定申告書を提出し、その申告期限後に納税額の過小、還付税額や損失の金額の過大が判明した場合などに使用します。

PageTopに戻る

所得税の計算順序

確定申告をする場合、税額は次の4段階で計算します。

- 各種所得の所得金額の計算

所得を10種類に分けて、各種所得の所得金額をそれぞれ計算します。

- 課税標準の計算

各種所得の所得金額を合計します。なお各種所得に赤字の所得があるときは、その赤字の所得は黒字の所得から差し引きます。また前年以前に発生した繰越損失があるときは、その繰越損失額もここで差し引きます。

- 課税所得金額の計算

課税標準から基礎控除などの15種類の所得控除額を差し引いて課税所得金額を計算します。

- 納付額または還付額の計算

課税所得金額に税率を掛けて税額を算出し、算出税額から税額控除額や定率減税額を差し引いて申告納税額を計算します。さらに既に納めている源泉徴収税額や予定納税額を差し引いて、確定申告で納付すべき税額または還付を受けるべき税額を計算します。

PageTopに戻る

所得の種類と計算方法

PageTopに戻る

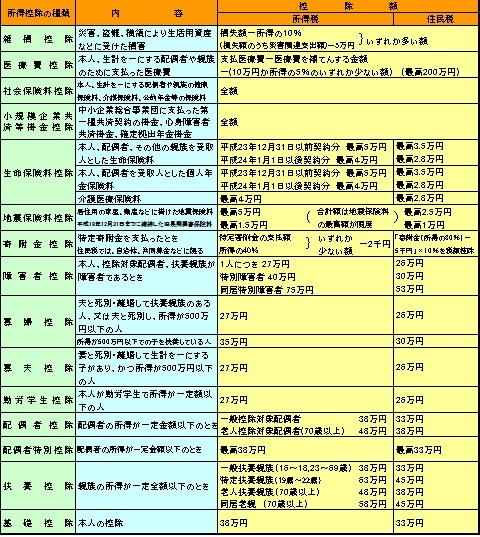

所得控除の種類と控除額

PageTopに戻る

所得税の税額表

| 課税される所得金額 |

税 率 |

控 除 額 |

| 1,000円から |

1,949,000円まで |

5% |

0円 |

| 1,950,000円から |

3,299,000円まで |

10% |

97,500円 |

| 3,300,000円から |

6,949,000円まで |

20% |

427,500円 |

| 6,950,000円から |

8,999,000円まで |

23% |

636,000円 |

| 9,000,000円から |

17,999,000円まで |

33% |

1,536,000円 |

| 18,000,000円以上 |

|

40% |

2,796,000円 |

PageTopに戻る

|