減価償却制度の抜本的見直し

- 償却可能限度額及び残存価額の廃止

(1) 平成19年4月1日以後に取得する減価償却資産

償却可能限度額(取得価額の95%相当額)及び残存価額が廃止され、耐用年数経過時点に「残存価額1円」まで償却できることになりました。

新たな定率法の算定方法として250%定率法が導入され、従前の制度に比して早い段階において多額の償却を行うことが可能になりました。

(注)250%定率法とは、定額法の償却率を2.5倍した率を償却率とする定率法により償却費を計算し、この償却費が一定の金額(残存年数による均等償却の償却費)を下回る事業年度から残存年数による均等償却に切り換えて、耐用年数経過時に1円まで償却する方法をいいます。

(2) 平成19年3月31日以前に取得した減価償却資産

従来の償却方法については、その計算の仕組みが維持されつつ、その名称が旧定額法、旧定率法と改められたうえ、平成19年3月31日以前に取得した減価償却資産について、償却可能限度額まで償却した後、5年間で1円まで均等償却ができることになりました。

各年分において不動産所得の金額、事業所得の金額、山林所得の金額又は雑所得の金額の計算上、必要経費に算入された金額の累積額が償却可能限度額(取得価額の95%相当額)まで達している減価償却資産については、その達した年分の翌年分(平成20年分)以後5年間で残存簿価1円まで均等償却できます。

<償却費の額>

(取得価額−取得価額の95%相当額−1円)÷5

PageTopに戻る

定率減税の廃止

平成11年以降、景気対策のための臨時異例の措置として継続されてきた定率減税が、経済状況の改善等を踏まえ、平成19年1月(個人住民税は平成19年6月)徴収分から廃止されます。

PageTopに戻る

地震保険料控除の創設

損害保険料控除を改組し、次の地震保険料控除が創設されました。

- 居住者等の有する居住用家屋・生活用動産を保険又は共済の目的とし、かつ、地震等を原因とする火災等による損害に基因して保険金又は共済金が支払われる地震保険契約に係る地震等相当部分の保険料又は掛金(以下、保険料等)の全額(最高50,000円)をその年分の総所得金額等から控除します。

(個人住民税は、保険料等の2分の1を控除、最高25,000円)

- 経過措置として、平成18年12月31日までに締結した長期損害保険契約等(上記の適用を受ける保険料等に係るものを除く)に係る保険料等については、従前の損害保険料控除(最高15,000円)を適用します。

(個人住民税は、最高10,000円)

- 上記1と2を適用する場合には合わせて最高50,000円とします。

(個人住民税は、最高25,000円)

- この改正は、平成19年分以後の所得税及び平成20年度分以後の個人住民税について適用されます。

(注)短期損害保険等の控除は廃止されます。

PageTopに戻る

電子申告に係る所得税額の特別控除の創設

電子申告により、平成19年分または平成20年分の所得税の確定申告書を各年の翌年3月15日までに提出する際、本人の電子署名及び電子証明書を併せて送信した場合に、5,000円(その年分の所得税額を限度)の税額控除が受けられます。

(注)平成19年分に本税額控除の適用を受けた方は、平成20年分においてはその適用を受けることはできません。

PageTopに戻る

国から地方への税源移譲

- 平成19年分以後の所得税及び平成19年度分以後の個人住民税について、国から地方への税源移譲を目的として税率構造が次のように改められます。

所得税課税所得金額

| 改正前(4段階) | 改正後(6段階) |

195万円以下

| 10% | 5% |

195万円超330万円以下

| 10% |

330万円超695万円以下 | 20% | 20% |

695万円超900万円以下 | 23% |

900万円超1,800万円以下 | 30% | 33% |

1,800万円超 | 37% | 40% |

個人住民税課税所得金額

| 改正前(3段階) | 改正後(一律) |

200万円以下

| 5% | 10% |

200万円超700万円以下

| 10% |

700万円超 | 13% |

- 平成19年1月1日以後に支払うべき給与等及び公的年金等について、給与等に係る税額表の見直し及び特定公的年金等に係る源泉徴収税率が5%(現行10%)に引き下げられます。

- その他所要の措置が講じられます。

PageTopに戻る

税源移譲の実施に伴う住宅ローン減税の特例の創設

所得税から住民税への税源移譲の実施に伴う対応として、住宅ローン減税の効果を確保する観点から、平成19年1月1日から平成20年12月31日までの間に住宅を居住の用に供した場合、住宅ローン減税の控除率を引き下げる一方で、控除期間を10年から15年に延長する特例が創設されました。

この特例は、現行の住宅借入金等がある場合の所得税額の特別控除との選択適用とされました。

| 現 行 |

| 居住年 |

住宅借入金等の年末残高 |

適用年・控除率 |

最大控除額 |

| 平成19年 |

2,500万円以下の部分 |

1年目から6年目まで1%

7年目から10年目まで0.5% |

200万円 |

| 平成20年 |

2,000万円以下の部分 |

1年目から5年目まで1%

6年目から10年目まで0.5% |

160万円 |

| 税源移譲対応特例 |

| 居住年 |

住宅借入金等の年末残高 |

適用年・控除率 |

最大控除額 |

| 平成19年 |

2,500万円以下の部分 |

1年目から10年目まで0.6%

11年目から15年目まで0.4% |

200万円 |

| 平成20年 |

2,000万円以下の部分 |

1年目から10年目まで0.6%

11年目から15年目まで0.4% |

160万円 |

(注)平成11年1月1日から平成18年12月31日までの間に住宅を居住の用に供した場合は、税源移譲により減少する住宅ローン減税相当額を申告により、平成20年度分以降の住民税から控除することができるよう措置されています。

この措置は、対象者が市区町村長に対し、「市町村民税及び道府県民税住宅借入金等特別税額控除申告書」を各年度の提出期限までに提出した場合に適用されます。

PageTopに戻る

住宅のバリアフリー改修促進税制の創設

一定の居住者が、その居住用住宅について特定のバリアフリー改修工事(200万円を限度)を含む増改築等を行った場合に、その住宅を平成19年4月1日から平成20年12月31日までの間に居住の用に供したときは、現行の住宅ローン控除制度よりもバリアフリー改修工事に係るローン部分の控除率を引き上げ、その改修工事に係る住宅ローン残高(1,000万円を限度)の一定割合を5年間にわたり所得税額から控除するという制度が創設されました。

この特例は、住宅の増改築等に係る現行特別控除又は税源移譲対応特例との選択適用とされました。

なお、一定のバリアフリー改修工事が現行特別控除及び税源移譲対応特例の対象となる増改築等の範囲に追加されました。

| 居住時期 |

住宅借入金等の年末残高 |

控除期間・控除率 |

最大控除額 |

| 平成19年4月1日から平成20年12月31日まで |

1,000万円以下の部分 |

5年間

一定のバリアフリー改修工事(200万円限度)・・2%

上記以外の工事・・1% |

60万円 |

- 適用対象者

次に該当する居住者に適用されます。

(1)50歳以上の者

(2)介護保険法の要介護または要支援の認定を受けている者

(3)障害者である者

(4)居住者の親族のうち(2)もしくは(3)に該当する者または65歳以上の者のいずれかと同居している者

- 適用となるバリアフリー改修工事

次に該当する工事でその合計額(補助金等を除く。)が30万円を超えるものに適用されます。

(1)廊下の拡幅

(2)階段の勾配の緩和

(3)浴室改良

(4)便所改良

(5)手すりの設置

(6)屋内の段差の解消

(7)引き戸への取替え工事

(8)床表面の滑り止め化

PageTopに戻る

居住用財産の譲渡に係る課税の特例の延長

居住用財産の譲渡に係る課税の特例制度の適用期限がそれぞれ3年延長されました。

- 特定の居住用財産の買換え等の特例制度

- 居住用財産の買換え等の場合の譲渡損失の損益通算・繰越控除の特例制度

- 特定居住用財産の譲渡損失の損益通算・繰越控除の特例制度

PageTopに戻る

上場株式等に係る配当・譲渡益の軽減税率の特例の延長

上場株式等の配当・譲渡益に係る税率を軽減する特例の適用期限を1年延長し、配当に係る特例は平成21年3月31日、譲渡益に係る特例は平成20年12月31日までの措置とされました。

- 本則

株式等の配当・譲渡益に係る税率

・・20%(所得税15%、個人住民税5%)

- 時限的特例

上場株式等の配当・譲渡益に係る税率

・・10%(所得税7%、個人住民税3%)

PageTopに戻る

寄附金控除の控除対象限度額の引き上げ

寄附金控除の控除対象限度額が総所得金額等の40%相当額(改正前:総所得金額等の30%相当額)に引き上げられました。

<寄附金控除額>

その年中に支出した特定寄附金の合計額

(総所得金額等の40%相当額を限度) |

− |

5千円 |

この改正は、平成19年分以後の所得税について適用されます。

PageTopに戻る

確定申告をしなければならない人

1年間に得た所得金額の合計額から所得控除額を差し引き、その金額をもとに計算した税額があるときは確定申告をしなければなりません。

ただし、サラリーマンは毎月の給与や賞与から所得税が源泉徴収され、12月に年末調整で過不足額の精算が行われるため、次に該当しない限り確定申告の必要はありません。

- 給与収入が年間2,000万円を超える人

- 給与所得や退職所得以外の所得の合計額が20万円を超える人

- 給与を2か所以上からもらっていて、年末調整をされなかった給与の収入金額と給与所得や退職所得以外の所得の合計額が20万円を超える人

- 同族会社の役員やその親族などで、その会社から給与のほかに貸付金の利子や不動産の賃貸料などの支払いを受けている人

- 給与について災害減免法の適用を受けている人

- 家事使用人などで給与の支払いを受ける際に所得税を源泉徴収されていない人

PageTopに戻る

確定申告をすれば税金が戻る人

確定申告をする必要がない人でも、次のような人は、確定申告をすれば源泉徴収や予定納税で納めすぎた税金が戻ってきます。

- 源泉徴収された配当や原稿料などの収入が少額で、その他の所得も少ない人

- 年末調整を受けたサラリーマンで次に該当する人

- マイホームをローンで取得した人

- 多額の医療費がかかった人

- 年末調整のときに申告もれがあって控除を受けなかった人

- 災害や盗難にあって被害を受けた人

- 特定の寄付をした人

- 特定支出額が給与所得控除額を超える人

- サラリーマンで、年の中途に退職し年末調整を受けなかった人

- 予定納税をしたが確定申告の必要がなくなった人

- 退職所得者で、源泉徴収された所得税について定率減税の適用を受ける人

PageTopに戻る

確定申告の申告期限

確定申告は、所得があった年の翌年2月16日から3月15日までの間に行います。確定申告をしなければならない人が、申告期限内に確定申告書を所轄税務署に提出しなかったり確定した税金を納付しなかったときは、加算税や延滞税などが徴収されることになります。

なお、還付を受けるための申告書は2月16日前でも提出できます。また申告期限後であっても5年間は提出できます。

PageTopに戻る

確定申告書の種類

確定申告書Aと確定申告書Bのいずれかを使用し、分離課税の所得がある場合や損失が生じている場合には、確定申告書Bに併せて分離課税用又は損失申告用の確定申告書を使用します。

- 確定申告書A(第一表、第ニ表)

次の要件のすべてに該当する人が使用します。

- 給与所得、雑所得、配当所得、一時所得以外に申告する所得がないこと

- 予定納税がないこと

- 変動所得・臨時所得の平均課税の適用を受けないこと

- 繰越損失額がないこと

- 確定申告書B(第一表、第ニ表)

確定申告書Aを使用する人以外の人が使用します。

- 確定申告書(分離課税用 第三表)

次の人が使用します。

- 土地建物等の譲渡所得がある人

- 申告分離課税の株式等の譲渡所得等がある人

- 申告分離課税の商品先物取引に係る雑所得等がある人

- 山林所得がある人

- 退職所得について申告する人

- 確定申告書(損失申告用 第四表(一)、第四表(ニ))

次の人が使用します。

- 平成19年分の所得金額が赤字の人(原則として青色申告者のみ)

- 雑損控除額を平成19年分の所得金額から控除すると赤字になる人

- 繰越損失額を平成19年分の所得金額から控除すると赤字になる人

- 居住用財産の買換え等の譲渡損失の繰越控除や特定居住用財産の譲渡損失の繰越控除の適用を受ける人

- 修正申告書(別表 第五表)

確定申告書を提出し、その申告期限後に納税額の過小、還付税額や損失の金額の過大が判明した場合などに使用します。

PageTopに戻る

所得税の計算順序

確定申告をする場合、税額は次の4段階で計算します。

- 各種所得の所得金額の計算

所得を10種類に分けて、各種所得の所得金額をそれぞれ計算します。

- 課税標準の計算

各種所得の所得金額を合計します。なお各種所得に赤字の所得があるときは、その赤字の所得は黒字の所得から差し引きます。また前年以前に発生した繰越損失があるときは、その繰越損失額もここで差し引きます。

- 課税所得金額の計算

課税標準から基礎控除などの15種類の所得控除額を差し引いて課税所得金額を計算します。

- 納付額または還付額の計算

課税所得金額に税率を掛けて税額を算出し、算出税額から税額控除額や定率減税額を差し引いて申告納税額を計算します。さらに既に納めている源泉徴収税額や予定納税額を差し引いて、確定申告で納付すべき税額または還付を受けるべき税額を計算します。

PageTopに戻る

所得の種類と計算方法

PageTopに戻る

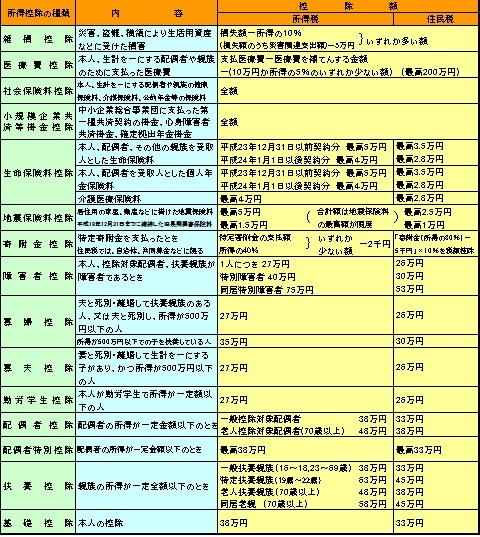

所得控除の種類と控除額

PageTopに戻る

所得税の税額表

| 課税される所得金額 |

税 率 |

控 除 額 |

| 1,000円から |

1,949,000円まで |

5% |

0円 |

| 1,950,000円から |

3,299,000円まで |

10% |

97,500円 |

| 3,300,000円から |

6,949,000円まで |

20% |

427,500円 |

| 6,950,000円から |

8,999,000円まで |

23% |

636,000円 |

| 9,000,000円から |

17,999,000円まで |

33% |

1,536,000円 |

| 18,000,000円以上 |

|

40% |

2,796,000円 |

PageTopに戻る

|