扶養控除の見直し

扶養控除の見直しが行われます。

- 年少扶養親族に対する扶養控除の廃止

「所得控除から手当へ」等の観点から、子ども手当の創設とあいまって、年少扶養親族(扶養親族のうち、

年齢16歳未満の者をいいます。)に対する扶養控除が廃止されます。

これに伴い、扶養控除の対象となる控除対象扶養親族は、年齢16歳以上の扶養親族とされます。

- 特定扶養親族の範囲の縮小

高校の実質無償化に伴い、年齢16歳以上19歳未満の者に対する扶養控除については、上乗せ部分25万円

(地方税12万円)が廃止され、扶養控除の額が38万円(地方税33万円)とされます。

これに伴い、特定扶養親族の範囲が、扶養親族のうち年齢19歳以上23歳未満の扶養親族とされます。

- 同居特別障害者に対する障害者控除の変更

扶養控除の見直しに伴い、居住者の扶養親族又は控除対象配偶者が同居の特別障害者である場合に

おいて、扶養控除又は配偶者控除の額に35万円(地方税23万円)を加算する措置に代えて、同居特別障害者に対する

障害者控除の額が75万円(地方税53万円)に引き上げられます。

この改正は、平成23年分以後の所得税(平成24年度分以後の住民税)について適用されます。

PageTopに戻る

電子申告に係る税額控除制度の延長

電子証明書等特別控除について、税額控除額(改正前5千円)が、その適用を受ける年分に応じ、

平成23年分は4千円、平成24年分は3千円に引き下げられた上、その適用期限が平成24年分まで2年延長されました。

PageTopに戻る

上場株式等の配当等及び譲渡所得等に係る軽減税率の延長

上場株式等の配当等及び譲渡所得等に係る10%軽減税率(所得税7%、住民税3%)の

適用期限が、平成25年12月31日まで2年延長されました。

PageTopに戻る

認定NPO法人等寄附金特別控除の創設

認定NPO法人(認定特定非営利活動法人)に対して支出したその認定NPO法人が行う

特定非営利活動に係る事業に関連する寄附金については、その年中に支出したその寄附金

の額の合計額(その年分の総所得金額等の40%相当額が限度)が2,000円を超える場合には、

寄附金控除(所得控除)との選択により、その超える金額の40%相当額(所得税額の25%

相当額が限度)をその年分の所得税の額から控除することとされました。

※税額控除限度額(所得税額の25%相当額)は、次の公益社団法人等寄附金特別控除の額と

合わせて判定します。

なお、政党等寄附金特別控除の税額控除限度額は、これとは別枠で判定します。

また、控除対象寄附金額(総所得金額等の40%相当額)及び控除適用下限額(2,000円)は、

寄附金控除(所得控除)並びに政党等寄附金特別控除及び公益社団法人等寄附金特別控除の

税額控除対象寄附金の額と合わせて判定します。

その年分の寄附金につき、この税額控除の適用を受けようとするときは、寄附金の明細書並びに

寄附金を受領した旨、寄附金が認定NPO法人の主たる目的である業務に関連するものである旨、

寄附金の額及び受領年月日を証する書類を確定申告書に添付しなければなりません。

この改正は、平成23年分以後の所得税について適用されます。

PageTopに戻る

公益社団法人等寄附金特別控除の創設

特定寄附金のうち、次の法人(その運営組織及び事業活動が適正であること並びに市民から支援を

受けていることにつき一定の要件を満たすものに限ります。)に対するもの(以下「税額控除対象寄附金」

といいます。)については、その年中に支出した税額控除対象寄附金の額の合計額(その年分の総所得

金額等の40%相当額が限度)が2,000円を超える場合には、寄附金控除(所得控除)との選択により、

その超える金額の40%相当額(所得税額の25%相当額が限度)をその年分の所得税の額から控除する

こととされました。

- 公益社団法人及び公益財団法人

- 学校法人等

- 社会福祉法人

- 更生保護法人

※税額控除限度額(所得税額の25%相当額)は、前の認定NPO法人等寄附金特別控除の額と

合わせて判定します。

なお、政党等寄附金特別控除の税額控除限度額は、これとは別枠で判定します。

また、控除対象寄附金額(総所得金額等の40%相当額)及び控除適用下限額(2,000円)は、

寄附金控除(所得控除)並びに政党等寄附金特別控除及び認定NPO法人等寄附金特別控除の

税額控除対象寄附金の額と合わせて判定します。

その年分の寄附金につき、この税額控除の適用を受けようとするときは、寄附金の明細書及び

次の書類を確定申告書に添付しなければなりません。

- 寄附金を受領した旨、寄附金がその法人の主たる目的である業務に関連する寄附金である旨、

寄附金の額及び受領年月日を証する書類

- 所轄庁のその法人が税額控除対象法人であることを証する書類の写し

この改正は、平成23年分以後の所得税について適用されます。

PageTopに戻る

住宅税制の見直し

- 住宅借入金等特別控除(措法41)及び特定増改築等住宅借入金等特別控除(措法41の3の2)

住宅の新築、取得又は増改築等の対価の額又は費用の額に関し補助金等(国又は地方公共団体から

交付される補助金又は給付金その他これらに準ずるものをいいます。)の交付を受ける場合には、

その住宅の取得等の対価の額又は費用の額からその補助金等の額を控除することとされました。

この改正は、平成23年6月30日以後に住宅の取得等に係る契約を締結する場合について適用されます。

-

住宅耐震改修特別控除(措法41の19の2)

適用対象となる地域の要件が廃止されるとともに、住宅耐震改修の費用に関し補助金等の交付を受ける

場合には、その住宅耐震改修に要した費用の額からその補助金等の額を控除することとされました。

この改正は、平成23年6月30日以後に住宅耐震改修に係る契約を締結する場合について適用されます。

- 住宅特定改修特別税額控除(措法41の19の3)

次の改正が行われた上、その適用期限が平成24年12月31日まで2年延長されました。

- 高齢者等居住改修工事等に係る税額控除額の上限額(改正前:20万円)が、その適用を受ける

年分に応じ、平成23年分は20万円、平成24年分は15万円に引き下げられました。

- 一般断熱改修工事等の費用に関し補助金等の交付を受ける場合には、その一般断熱改修工事等に

要した費用の額からその補助金等の額を控除することとされました。

この改正は、平成23年6月30日以後に改修工事に係る契約を締結する場合について適用されます。

PageTopに戻る

年金所得者に係る申告不要制度の創設

その年において公的年金等に係る雑所得を有する居住者で、その年中の公的年金等の

収入金額が400万円以下であり、かつ、その年分の公的年金等に係る雑所得以外の

所得金額が20万円以下である場合には、その年分の所得税について確定申告書を

提出することを要しないこととされました。

※この場合であっても、例えば、医療費控除による所得税の還付を受けるための

申告書を提出することができます。

公的年金等以外の所得金額が20万円以下で所得税の確定申告書の提出を

要しない場合であっても住民税の申告が必要です。

この改正は、平成23年分以後の所得税について適用されます。

PageTopに戻る

申告義務のある者の還付申告書の提出期間

所得税の確定申告書の提出期間(その年の翌年2月16日から3月15日まで)について、

申告義務のある者の還付申告書の提出期間は、その年の翌年1月1日から3月15日までとされました。

※申告義務のある者とは、その年分の所得金額の合計額が所得控除の合計額を超える場合で、

その超える額に対する税額が配当控除額と年末調整の住宅借入金等特別控除額の合計額を超える者をいいます。

この改正は、平成23年分以後の所得税について適用されます。

PageTopに戻る

故意の申告書不提出によるほ脱犯の創設

確定申告書等(所得税の特例に係る義務的修正申告書又は義務的期限後申告書を含みます。)

をその提出期限までに提出しないことにより所得税を免れた者は、5年以下の懲役若しくは

500万円以下の罰金に処し、又はこれを併科することとされました。

この改正は、平成23年分以後の所得税について適用されます。

PageTopに戻る

更正の請求の範囲の拡大

- 当初申告要件の見直し

純損失・雑損失の繰越控除について、損失が生じた年分の確定申告書を期限内に提出し

ていることが要件とされていましたが、確定申告書を提出し、かつ、その後において連続

して確定申告書を提出している場合について適用を受けることができることとされました。

この改正は、平成23年分以後の所得税について適用されます。

- 控除額の制限の見直し

PageTopに戻る

東日本大震災に関する税制上の措置について

- 震災特例法の一部改正等により、この度の震災により被害を受けた個人の方等を

対象として、住宅借入金等特別控除の特例、雑損控除の損失額の計算等における災害関連

支出に係る対象期間の延長の特例、雑損失の繰越控除等の要件の改正、復興特別区域に係る

税制上の特例措置、被災代替資産等の特別償却の対象への二輪車等の追加等、被災者向け

優良賃貸住宅の割増償却、復興指定会社が発行した株式を取得した場合の所得控除及び

譲渡所得に関する特例など、新たな税制上の措置が追加されました。

- 平成23年から平成25年分の所得税において、大震災関連寄附について、寄附金控除の

可能限度額が総所得金額等の40%から80%に拡大されました。

また、認定NPO法人等が、大震災に関して被災者の救援活動等のために募集する寄附について、

指定寄附金として指定したうえで、寄附金控除(所得控除)との選択により、2,000円を

超える金額の40%相当額(所得税額の25%相当額が限度)をその年分の所得税の額から

控除することとされました。

PageTopに戻る

確定申告をしなければならない人

1年間に得た所得金額の合計額から所得控除額を差し引き、その金額をもとに計算した税額があるときは確定申告をしなければなりません。

給与所得者は毎月の給与や賞与から所得税が源泉徴収され、12月に年末調整で過不足額の精算が行われるため、次に該当しない限り確定申告の必要はありません。

- 給与収入が年間2,000万円を超える人

- 給与所得や退職所得以外の所得の合計額が20万円を超える人

- 給与を2か所以上からもらっていて、年末調整をされなかった給与の収入金額と給与所得や退職所得以外の所得の合計額が20万円を超える人

- 同族会社の役員やその親族などで、その会社から給与のほかに貸付金の利子や不動産の賃貸料などの支払いを受けている人

- 給与について災害減免法の適用を受けている人

- 家事使用人などで給与の支払いを受ける際に所得税を源泉徴収されていない人

公的年金等に係る雑所得を有する居住者で、その年中の公的年金等の

収入金額が400万円以下であり、かつ、その年分の公的年金等に係る雑所得以外の

所得金額が20万円以下である場合には、その年分の所得税について確定申告書を

提出する必要はありません。

PageTopに戻る

確定申告をすれば税金が戻る人

確定申告をする必要がない人でも、次のような人は、確定申告をすれば源泉徴収や予定納税で納めすぎた税金が戻ってきます。

- 源泉徴収された配当や原稿料などの収入が少額で、その他の所得も少ない人

- 年末調整を受けた給与所得者で次に該当する人

- マイホームをローンで取得した人

- 多額の医療費がかかった人

- 年末調整のときに申告もれがあって控除を受けなかった人

- 災害や盗難にあって被害を受けた人

- 特定の寄付をした人

- 特定支出額が給与所得控除額を超える人

- サラリーマンで、年の中途に退職し年末調整を受けなかった人

- 予定納税をしたが確定申告の必要がなくなった人

PageTopに戻る

確定申告の申告期限

確定申告は、所得があった年の翌年2月16日から3月15日までの間に行います。確定申告をしなければ

ならない人が、申告期限内に確定申告書を所轄税務署に提出しなかったり確定した税金を納付しなかった

ときは、加算税や延滞税などが徴収されることになります。

ただし、還付を受けるための申告書は1月1日以後提出できます。また申告期限後であっても5年間は提出できます。

PageTopに戻る

確定申告書の種類

確定申告書Aと確定申告書Bのいずれかを使用し、分離課税の所得がある場合や損失が生じている場合には、確定申告書Bに併せて分離課税用又は損失申告用の確定申告書を使用します。

- 確定申告書A(第一表、第ニ表)

次の要件のすべてに該当する人が使用します。

- 給与所得、雑所得、配当所得、一時所得以外に申告する所得がないこと

- 予定納税がないこと

- 変動所得・臨時所得の平均課税の適用を受けないこと

- 繰越損失額がないこと

- 確定申告書B(第一表、第ニ表)

確定申告書Aを使用する人以外の人が使用します。

- 確定申告書(分離課税用 第三表)

次の人が使用します。

- 土地建物等の譲渡所得がある人

- 申告分離課税の株式等の譲渡所得等がある人

- 上場株式等に係る配当所得について申告分離課税の適用を受けることを選択した人

- 申告分離課税の商品先物取引に係る雑所得等がある人

- 山林所得がある人

- 退職所得について申告する人

- 確定申告書(損失申告用 第四表(一)、第四表(ニ))

次の人が使用します。

- 平成23年分の所得金額が赤字の人(原則として青色申告者のみ)

- 雑損控除額を平成23年分の所得金額から控除すると赤字になる人

- 繰越損失額を平成23年分の所得金額から控除すると赤字になる人

- 居住用財産の買換え等の譲渡損失の繰越控除や特定居住用財産の譲渡損失の繰越控除の適用を受ける人

- 上場株式等に係る譲渡損失の金額又は特定投資株式に係る譲渡損失の金額がある人

- 先物取引の差金等決済に係る損失の金額がある人

- 修正申告書(別表 第五表)

確定申告書を提出し、その申告期限後に納税額の過小、還付税額や損失の金額の過大が判明した場合などに使用します。

PageTopに戻る

所得税の計算順序

確定申告をする場合、税額は次の4段階で計算します。

- 各種所得の所得金額の計算

所得を10種類に分けて、各種所得の所得金額をそれぞれ計算します。

- 課税標準の計算

各種所得の所得金額を合計します。なお各種所得に赤字の所得があるときは、その赤字の所得は黒字の所得から差し引きます。また前年以前に発生した繰越損失があるときは、その繰越損失額もここで差し引きます。

- 課税所得金額の計算

課税標準から基礎控除などの15種類の所得控除額を差し引いて課税所得金額を計算します。

- 納付額または還付額の計算

課税所得金額に税率を掛けて税額を算出し、算出税額から税額控除額や定率減税額を差し引いて申告納税額を計算します。さらに既に納めている源泉徴収税額や予定納税額を差し引いて、確定申告で納付すべき税額または還付を受けるべき税額を計算します。

PageTopに戻る

所得の種類と計算方法

PageTopに戻る

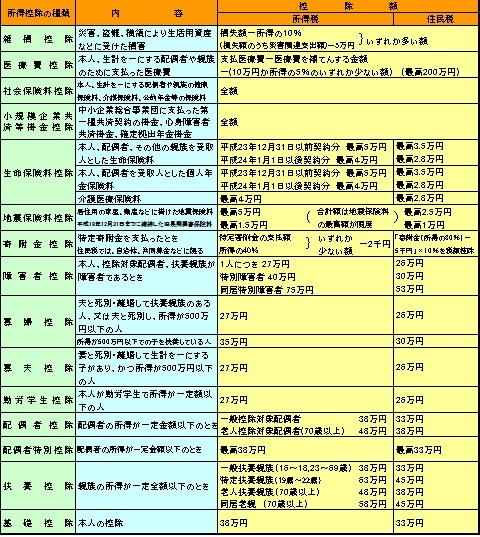

所得控除の種類と控除額

PageTopに戻る

所得税の税額表

| 課税される所得金額 |

税 率 |

控 除 額 |

| 1,000円から |

1,949,000円まで |

5% |

0円 |

| 1,950,000円から |

3,299,000円まで |

10% |

97,500円 |

| 3,300,000円から |

6,949,000円まで |

20% |

427,500円 |

| 6,950,000円から |

8,999,000円まで |

23% |

636,000円 |

| 9,000,000円から |

17,999,000円まで |

33% |

1,536,000円 |

| 18,000,000円以上 |

|

40% |

2,796,000円 |

PageTopに戻る

|